Starobné dôchodkové sporenie je zásluhový spôsob sporenia na dôchodok. Koľko prostriedkov do druhého piliera počas aktívneho ekonomického života odvediete, toľko vás počká v starobe. Druhý pilier, podobne ako aj iné dôchodkové sporenie, pozostáva z dvoch fáz:

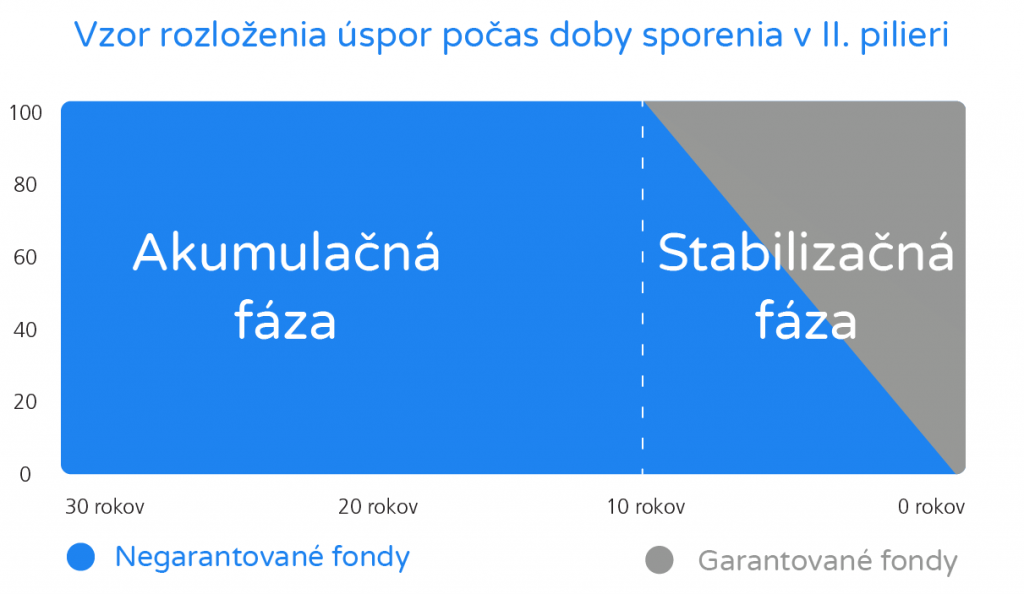

- Akumulačná fáza

- Stabilizačná fáza

Akumulačná fáza 2. piliera

Ak chcete na staré kolená poberať dôchodkovú anuitu, tak vás bezpochyby čakajú dlhé desaťročia pravidelného sporenia. V prvej fáze prípravy na starobu akumulujete majetok. Snažíte sa zhromaždiť čo najväčšie množstvo kapitálu, ktorý vás neskôr, v starobe, zabezpečí. Preto by ste sa v tejto fáze mali zamerať najmä na to, aby ste svoje vklady umiestňovali čo najviac do negarantovaných fondov generujúcich výnos.

Ponuka dôchodkových fondov v druhom pilieri je relatívne široká. Na výber je celkovo z 19 fondov štyroch rôznych typov. Tieto fondy poskytuje na Slovensku až šesť rôznych správcov.

Komplexné finančné služby zabezpečuje Financievpohode.sk

Stabilizačná fáza 2. piliera

Stabilizačná fáza 2. piliera

Určite by vás nepotešilo, ak by sa váš pracne a dlhodobo nahromadený majetok po dlhých desaťročiach intenzívneho sporenia za pár týždňov prepadol o 1/3 alebo nebodaj o 1/2. Finančné krízy vedia zamávať s objemom vašej investície ale zákon myslel aj na túto situáciu. Vaša investícia v druhom dôchodkovom pilieri sa v posledných rokoch presúva do stabilného, garantovaného, fondu.

Ako funguje štandardne nastavená stabilizačná fáza v 2. dôchodkovom pilieri

Váš objem majetku tvorený z povinných príspevkov sa podľa aktuálne platného zákona presúva do garantovaných fondov presne takto:

| Vek sporiteľa | 52 r. | 53 r. | 54 r. | 55 r. | 56 r. | 57 r. | 58 r. | 59 r. | 60 r. | 61 r. |

| Objem majetku v garantovanom fonde | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% | všetko |

Zákon tiež umožňuje sporiteľovi zmierniť stabilizačnú fázu a to tak, že sporiteľ môže požiadať o 50%-tné zníženie minimálneho percentuálneho pomeru majetku v dlhopisovom garantovanom dôchodkovom fonde.

Nezabúdajte, že v prípade 2. piliera ste prevzali zodpovednosť za časť svojho starobného dôchodku na vlastné plecia. Správne nastavenie investície v druhom dôchodkovom pilieri (najmä výber investičných fondov) zaručí výrazné zhodnotenie vašich úspor. Nesprávne nastavenie spôsobí len to, že si druhým dôchodkovým pilierom vôbec neprilepšíte.

Aj v tomto prípade neznalosť neospravedlňuje a nerobte nevedomky z druhého piliera nevýhodné dôchodkové sporenie. Využite jeho potenciál na maximum!

Zdroj: www.financievpohode.sk Autor: Marcel Onufer