Dôchodkové sporenie sa riadi jednoduchými pravidlami finančnej matematiky. Ak si počas aktívneho života sporíte na dôchodok, tak to asi robíte pravidelnými mesačnými vkladmi. Vaše vklady do sporenia môžu tvoriť napríklad sociálne odvody (ich časť):

Príspevky zamestnávateľa a tiež aj vaše príspevky:

,alebo výlučne vaše úspory, ktoré zasielate napríklad do podielových fondov, alebo za ne nakupujete akciové tituly, ETF či iné finančné aktíva s potenciálom rastu.

Finančná matematika sporenia na dôchodok

Zložené úročenie je podľa slávneho fyzika Alberta Einsteina ôsmy div sveta. V prípade sporení na dôchodok funguje zložené úročenie dokonale. Zložené úročenie je ako snehová guľa, ktorá sa valí z kopca. Každým otočením sa zväčšuje a narastá, presne tak, ako narastá váš investičný účet.

Princíp zloženého úročenia je možné jednoducho vysvetliť na príklade:

Vložíte do banky rovných 1 000,00 eur. Banka vám každoročne zhodnotí váš vklad úrokovou sadzbou 4% ročne.

- 1.rok: Po prvom roku máte na účte 1 040,00 eur. Váš zisk z vkladu je 40,00€.

- 1.rok + 2.rok: Po dvoch rokoch máte na účte 1081,60 eur. Váš zisk z vkladu je 81,60 €.

- 1.rok + 2.rok + 3.rok: Po troch rokoch máte na účte už 1124,86 eur. Váš zisk z vkladu je 124,86€.

Čím vklad ponecháte v banke dlhšie, tým je váš zisk vyšší. V druhom roku ste už z vkladu zarobili okrem nových štyridsiatich eur ešte aj dodatočných 1,60€ a v treťom dodatočných 4,86€. Ak takto budete pokračovať, tak v desiatom roku zarobíte dodatočných 80,24€ a v dvadsiatom roku dodatočných 391,12€. Jednoducho sa snehová guľa nabaľuje a stav vášho dôchodkového účtu rastie a s pribúdajúcim časom rastie ešte agresívnejšie a krivka je čoraz strmšia.

Graf – Zložené úročenie vkladu 1000 eur pri výnose 4% p.a.

Preto pri sporení na dôchodok zarobíte veľa práve vtedy, ak peniaze necháte v banke pracovať dlho. Čas zohráva pri dôchodkovom sporení veľmi dôležitú, ba až podstatnú úlohu.

Kedy začať sporiť na dôchodok?

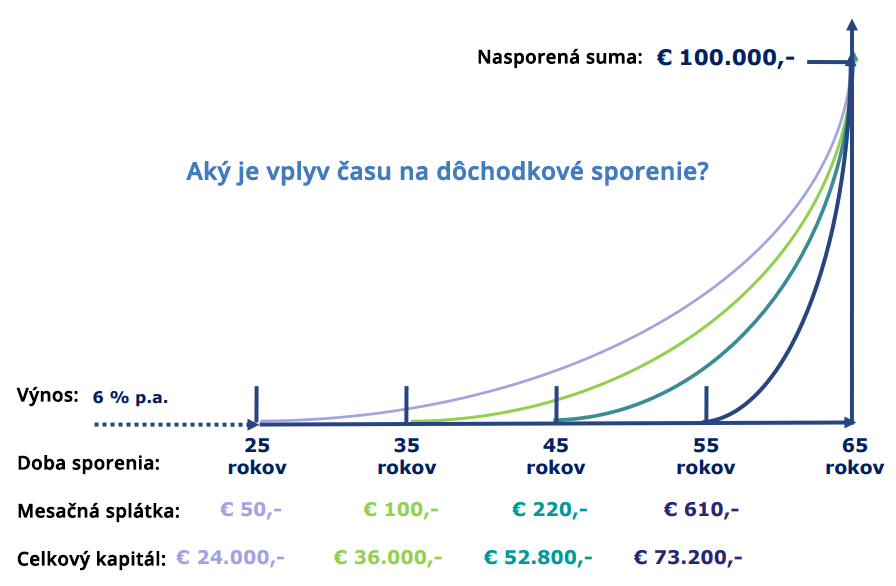

Najjasnejším príkladom toho, čo spôsobuje čas s vaším sporením bude graf. Povedzme, že si na dôchodok sporíte v riešení, ktoré má permanentný výnos 6% ročne. Graf je iba ukážkový príklad pre objasnenie finančnej matematiky. Na dôchodok chcete rovných 100 000 € a do dôchodku pôjdete ako 65 ročný. Koľko teda musíte mesačne sporiť?

Graf – Vplyv času na dôchodkové sporenie

Ak začnete vo veku 25 rokov, vystačíte si s 50€ mesačne. No ak začnete desať rokov pred dôchodkom, potrebujete mesačne bokom odložiť 610€, nebude to už problém?

Nástrahy, ktoré vás pri dôchodkovom sporení čakajú

Zistili ste, že je ideálne začať so sporením čo najskôr, no pre finančne istú starobu potrebujete minimalizovať tieto nástrahy:

- Inflácia – sporiť si dlhodobo nad mieru inflácie – s čistým výnosom aspoň 2% ročne

- Disciplína – sporiť si pravidelne a mesačný vklad nevynechávať

- Poplatky – sporiť si vo finančných produktoch, ktoré poznáte a neprekvapia vás skrytými poplatkami

- Daň – na dôchodok je možné sporiť aj v daňovo zvýhodnených produktoch, či produktoch na ktoré vám prispieva aj váš zamestnávateľ

V prípade sporenia na dôchodok je kombinácia vhodného finančného produktu a železnej pravidelnosti zasielania vašich vkladov správnym návodom na finančne istú starobu.