Tomu či má zmysel si sporiť v druhom pilieri sa venovať je podľa mňa zbytočné. Podľa môjho názoru je to samozrejmosťou pre každého pracujúceho človeka. Skôr chcem písať jasne o problematike, ktorá sa týka žial viac ako 80% sporiteľov v druhom pilieri.

Ak teda už pracujeme a máme založený druhý pilier, momentálne 4,25% z hrubej mzdy sa nám sporí na vlastnom dôchodkovom účte. Peniaze na tomto účte sa ale zhodnocujú v investičných fondoch, preto je zaujímavým nástrojom k tomu, aby sme si vytvárali násobne vyšší dôchodok, ako keby sme sa spoliehali len na štát.

Prečítajte si tiež: Prípravu do dôchodku treba brať ako SAMOZREJMOSŤ !

Kľúčové ale je v akých fondoch sa nám zhodnocujú naše peniaze. Je to najdôležitejšie pretože viac ako 80% sporiteľov si sporí v dlhopisových fondoch, kde výnosy sa pohybujú max. do 2,5% ročne, čo nám nepokryje ani infláciu. Stačilo by však tomu venovať 15 minút aby sme tento problém vyriešili. Jednoduché riešenie je len si správne nastaviť investičný fond v ktorom si sporíme…

Na výber teda máme rovno zo 4 fondov: Dlhopisové, Akciové, Indexové a Zmiešané.

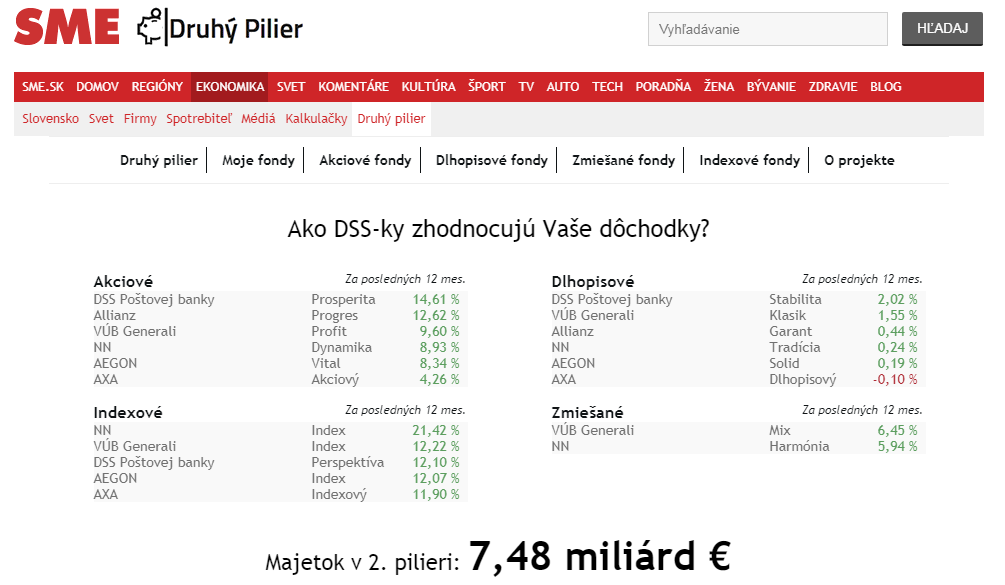

Ideálny prehlad máme o tom napr. na stránke www.druhypilier.sme.sk ktorú často používam.

Na tomto obrázku jasne vidíme fondy z ktorých si môžeme vybrať a takisto aj spoločnosti, ktoré dané fondy ponúkajú.

Krátky charakter fondov

Dlhopisové:

Príspevky sporiteľa sú v týchto fondoch investované spoľahlivo a bezpečne, čomu však zodpovedá nízky výnos. Zhromaždené peniaze v dlhopisových fondoch sú predovšetkým investované najmä do nástrojov peňažného trhu, korporátnych dlhopisov, štátnych dlhopisov, terminovaných vkladov a pod. Cieľom investičnej stratégie dlhopisových fondov je zhodnotenie peňažných prostriedkov v krátkodobom až strednodobom horizonte. Priemerný ročný výnos (od založenia) dlhopisových fondov sa pohybuje na úrovni 2,5%. Výnosy v druhom pilieri sú najnižšie v dlhopisových fondoch. Čo mi ale nedáva zmysel, že práve v týchto fondoch si sporí viac ako 80% sporiteľov.

Zmiešané:

Zmiešané dôchodkové fondy nám ponúka len spoločnosť NN(Harmónia) a VÚB Generali(Mix). Z pohľadu zamerania investície sa tieto dva fondy veľmi nelíšia. Približne 1/3 majetku je investovaná do akcií firiem, zvyšok tvoria štátne dlhopisy, korporátne dlhopisy, drahé kovy a peňažné investície. Zmiešané dôchodkové fondy nám ročne zhodnotia majetok vo fonde s výnosom cca. 3% (od založenia)

Prečítajte si tiež: Ako sa čo najlepšie pripraviť do Dôchodku?

Akciové:

Cieľom akciových fondov je zhodnotenie majetku v dlhodobom časovom horizonte. Peňažné prostriedky sú investované najmä do akcií firiem s vysokým ratingom, do akciových fondov, dlhopisových fondov, korporátnych dlhopisov, komodít a pod. Akciové fondy sú určené pre sporiteľov, ktorí ešte majú pred sebou aspoň 15 rokov do dôchodku. Z pohľadu dlhodobých investícií akciové fondy majú veľký potenciál dosiahnuť slušné výnosy, v druhom pilieri však zatiaľ prezentujú nie až tak zaujímavé percentá. Priemerná výkonnosť akciových fondov (od založenia) sa pohybuje na úrovni 3,5% ročne.

Indexové:

Indexové fondy sú určené predovšetkým sporiteľom, ktorí uprednostňujú potenciálne vyššie zhodnotenie úspor, v zároveň však akceptujú riziko možného kolísania hodnoty majetku. Nemusíte sa ale báť, že pri týchto „výkyvoch“ prídete o nejaké peniaze. V druhom pilieri funguje tzv. realokácia, o ktorej budem písať nižšie. Ak máte teda ešte do dôchodku viac ako 20 rokov, nie je čo riešiť, jednoznačne odporúčam indexové fondy, pretože ponúkajú obzvlášť zaujímavé zhodnotenie. Priemerný ročný výnos (od založenia) indexových fondov je momentálne na úrovni cca. 10,5%.

Pomer rozloženia investícií v dôchodkových fondoch je možné samozrejme aj kombinovať podľa individuálnych preferencií, napr. 70% indexové – 30% dlhopisové.

Otázka však ale na mieste. Pri akom výnose by ste chceli zhodnocovať úspory až do dôchodku? Ja osobne mám nastavený indexový fond a tak odporúčam nastaviť aj klientom, ktorí majú pred sebou aspoň 20 rokov do dôchodku.

Prečítajte si tiež: 3 KROKY ako si vytvoriť ŠVAJČIARSKY dôchodok

Nie je však indexový fond ako indexový fond.

Pri indexových fondoch je dôležité, aby investícia bola rozložená globálne a tým pádom znížime investičné riziko. Z 5 inštitúcií nám však ponúkajú len 4 inštitúcie indexový fond, kde sú peniaze investované globálne (VÚB Generali, Aegon, AXA, DSS Potšovej banky), NN ponúka indexový fond zameraný len na Európsky trh.

Čo tá realokácia teda je?

Realokácia je postupné presúvanie peňazí do dlhopisového fondu. Ide o cyklus, kde Vám automaticky z výkonnejších fondov (ak to tak máte nastavené) 10 rokov pred dovŕšením dôchodkového veku postupne presúvajú peniaze do dlhopisového fondu. Ak teda máte nastavené napr. indexový fond, nemusíte sa báť prípadných „výkyvov“, pretože správca fondu Vám každý rok 10% z indexového presunie do dlhopisového fondu, až kým tam nemáte 100% úspor. Tým pádom tesne pred odchodom do dôchodku máte úspory bezpečne k dispozícií.

Čo ak mám v druhom pilieri nastavený dlhopisový fond a chcem to zmeniť?

Postup je veľmi jednoduchý. Zmena sa dá urobiť bezplatne a online na Vašom osobnom dôchodkovom účte, zaberá to max. 10 minút a v konečnom dôsledku Váš dôchodok môže byť vyšší aj o niekoľko stoviek eur. Ak neviete ako na to, obrátiť sa môžete na Vašu dôchodkovú správcovskú spoločnosť alebo mi kľudne napíšte správu.

Samozrejme ak Vaša dôchodková správcovská spoločnosť (DSS) indexový fond neponúka, odporúčam presunúť peniaze do DSS, ktorá indexový fond ponúka.

Prečítajte si tiež: Presvedčenia, ktoré robia z ľudí CHUDOBNÝCH

Výhody 2. Piliera oproti štátnemu dôchodku:

– Príspevky sa zhodnocujú – najlepšie v indexových fondoch

– Máte prístup online

– Máte jasný a presný prehľad o vašich príspevkov a o aktuálnom stave účtu

– Bezplatná zmena fondov / investičnej stratégie

– Peniaze sú dedičné

– Kedže máte prístup online, viete si prekontrolovať zamestnávateľa, či za Vás riadne odvádza odvody

– To, že Vám štátny dôchodok nestačí, sám priznal aj Minister Richter

TIP na záver

Zistite v akom fonde si sporíte a ak sa Vám doterajšie výnosy veľmi nepozdávajú, zmente to čím skôr! Ide o Vašu budúcnosť!

p.s.: Radte sa s ľuďmi, ktorí danej problematike naozaj rozumejú a majú dostatočnú odbornosť. 🙂

Nenašli ste odpoveď na svoju otázku? Napíšte NÁM alebo AUTOROVI článku.