Dokonca aj v správach bola táto informácia skreslená. A preto Vám dnes prezradím, ako banky hodnotia príjmy voči výdavkom na základe nariadenia Národnej Banky Slovenska (NBS):

pozriem sa na tieto otázky:

- dostanem v banke toľko peňazí, koľko chcem?

- budem si môcť dovoliť svoj vysnívaný byt / dom?

- musím dnešné pôžičky vyplatiť skôr ako budem riešiť ďalšiu?

Prečítajte si tiež: Bývaš u rodičov a chceš sa OSAMOSTATNIŤ? Začni takto…

Tieto otázky Vám zodpoviem v článku a ukážem Vám cestu ako si to vypočítate aj sami.

Ak Vás toto zaujíma čítajte ďalej…

PREČO TO VÔBEC VZNIKLO?

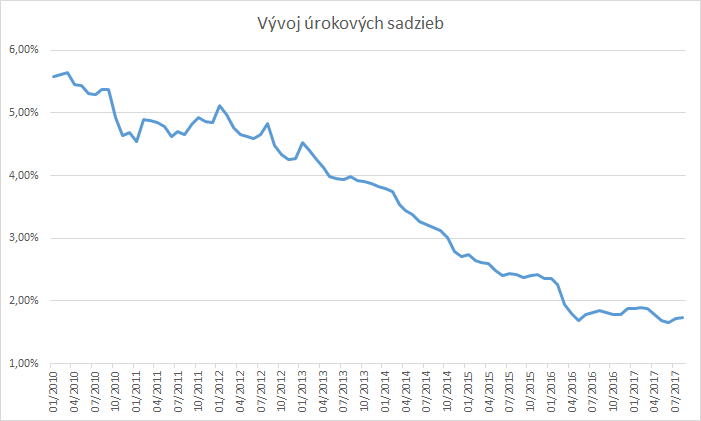

Úrokové sadzby na hypotékach:

Postupom času sa úroky znižovali až na svoje aktuálne minimá, dnes 10/2017 sme sa dostali na najnižšsí úrok 1,20% (0,95% po splnení podmienok)

Zdroj dát: nbs.sk, graf zobrazuje priemerné výšky úrokovej sadzby pre úvery na bývanie poskytnuté domácnostiam.

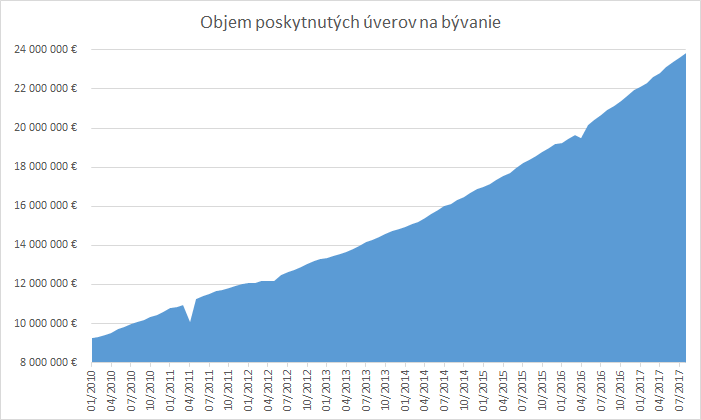

Objem poskytnutých úverov:

Pokles úrokov na hypotékach a pôžičkách na bývanie malo za následok, že ľudia si začali viac požičiavať.

Prečítajte si tiež: Ako má vyzerať KVALITNÉ finančné PORTFÓLIO?

Zdroj dát: nbs.sk, graf zobrazuje Úvery na bývanie v tisícoch EUR, v objeme sú započítané(1): hypotekárne úvery(2), iné úvery na nehnuteľnosti, úvery stavebného sporenia(3). V grafe sú uvedené iba účelové úvery zabezpečené nehnuteľnosťou.

1.Celkový objem úverov na bývanie je súčtom objemu hypotekárnych úverov, iných úverov na nehnuteľnosti a úverov stavebného sporenia.

2.Objemy hypotekárnych úverov v tomto členení sú odlišné ako objemy uvádzané pri nesplatených istinách z hypotekárnych úverov získané od hypotekárnych správcov. Dôvodom je, že v tejto tabuľke sú uvedené objemy hypotekárnych úverov poskytnutých obyvateľstvu, nie celkových hypotekárnych úverov. Rozdiel vzniká aj tým, že v hlásení od hypotekárneho správcu sú uvedené len tie hypotekárne úvery, u ktorých už došlo k zápisu záložného práva katastrálnym úradom, zatiaľ čo v tejto tabuľke je uvedený celkový objem nesplatených istín hypotekárnych úverov bez ohľadu na to, či už došlo k zápisu práva na katastrálnom úrade.

3.Údaje zahŕňajú stavebné úvery a medziúvery.

Regulácia Národnej banky Slovenska:

Objem poskytnutých úverov na bývanie sa dostáva na „nebezpečnú hranicu“ a preto Národná banka Slovenska (NBS) musela zareagovať.

A reakcia bola v podobe regulácie, ktorá obmedzuje poskytnutie hypoték / úverov na bývanie:

LTV do 80%

- skratka LTV znamená Loan To Value , teda výška hypotéky voči hodnote bytu/domu podľa znaleckého posudku

- ak je znalecký posudok 100 000€, banka dá hypotéku 80 000€

- aj dnes je stále možné sa dostať na 90% až 100% hypotéky, banky však majú limity stanovené 1/4 ročne ktoré musia spĺňať

- LTV 90%-100% = maximálne 10%, tzn. zo 100 hypoték poskytnutých môže byť len 10 nad 90%

- LTV 80%-90% = maximálne 40%, tzn. zo 100 hypoték poskytnutých môže byť len 40 nad 80%

Prečítajte si tiež: Efektívne tipy ako ušetriť peniaze v rodinnom rozpočte

Zavedenie finančnej rezervy

- aktuálne je rezerva vo výške 10%

- od 01/2018 bude rezeva vo výške 15%

- a od 07/2018 sa zastaví na 20%

Stres test

- týmto krokom sa NBS snaží počitať s prípadným nárastom úroku

- ak sa pôžička bude splácať dlhšie ako 8 rokov počíta sa s navýšením o 2% (max do výšky 6%)

- ak je hypotéka 40 000€ na 30rokov s úrokom 1,50% splátka vychádza 138,05€, do prepočtu pôjde splátka pri úroku 3,50% teda 179,62€

- ak ide o hypotéku so Štátnym Príspevkom pre Mladých (ŠPM) stres test sa pripočíta k úroku bez zvýhodnenia. Ak je úrok so ŠPM 0,05% plný úrok je 3,05% a stres test bude počítaný pri úroku 5,05%

- pri fixácii nad 10rokov počíta sa stres test/ navýšenie úroku o 1%

- pri úveroch s fixnou úrokovou sadzbou počas celej doby splácania sa stres test neuplatňuje

Priemerný príjem

- príjem je v čistom za posledných 6 mesiacov

- ak zamestnanie trvá 4 mesiace je to (0+0+600+600+600+600 = 400€ priemerný príjem)

- počita sa len aktuálny zamestnávateľ, do priemeru nevstupuje príjem od predchádzajúceho zamestnávateľa

- u živnostníka sa vychádza zo vzorca (základ dane – daň)/12 = čístý mesačný príjem

- u jedno osobovej s.r.o. prípadne manželov vlastniacich s.r.o. je možné vychádzať z výpočtu: 10% z obratu/12

Tieto opatrenia sú minimálne odporúčané, ktoré majú banky sledovať. Nevzťahujú sa na refinančné pôžičky / hypotéky, ktorými sa splácajú iné úvery na bývanie.

Prečítajte si tiež: Ako rozpoznať kvalitného finančného poradcu?

AKO SA TO POČÍTA?

1. Od príjmov sa odpočíta životné minimum.

Životné minimum(1.7.2017-30.6.2018):

- hlavný žiadateľ = 199,48€

- spolu žiadateľ = 139,16€ (manžel/ka, druh/ka, ručiteľ)

- dieťa = 91,06€

- ak máme manželov a 2 deti a príjmy sú 600€ a 400€, tak potom:

- príjmy 1 000€

- životné minimum 199,48€ + 139,16€ + 91,06€ + 91,06€ = 520,76€

- ROZDIEL je 1 000€ – 520,76€ = 479,24€

2.Od zostatku sa odpočíta rezerva.

- aktuálne 10%

- rezerva 10% zo 479,24€ = 47,92€

- OSTANE 1 000€(príjem) – 520,76€(živ.minimum) – 47,92€(rezerva) = 431,32€

- pre splátky ostáva suma 431,32€

3.Spočitajú sa všetky splátky spolu

- splátky sa počítajú so stres testom opísaným vyššie

- ak chcem hypotéku 50 000€ na 30 rokov a dnes mi dávajú úrok 1,50% budem mať splátku 172,56€, či hypotéku dostanem potrebujem pripočítať stres test teda na úroku 3,50% a splátka je 224,52€

- z 2 kroku vidím sumu 431,32€ a splátky mi vyšli 224,52€ = 206,80€ ja rozdiel

- NBS hovorí o tom ze rozdiel výšky splátok a „suma z príjmov“ musí byť aspoň 1€

- ak by som mal z minulosti pôžičku so splatkou 200€ tak by to bolo 200€ + 224,52€(nová hypotéka) = 424,52€

- pôžička je do 8 rokov, takže stres test nepripočítam

- 431,32€ – 424,52€ = 6,8€ – ešte stále je to v banke priechodné

Prečítajte si tiež: Aké majú ľudia predsudky voči FINANČNÍKOM?

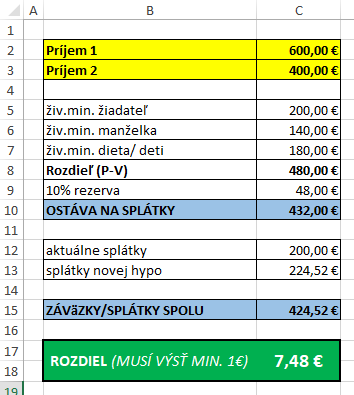

Pre vizuálne typy:

- ja mám v exeli túto kalkuláciu uloženú, aby bola po ruke

- príklad: manželia, 2deti, pôvodná pôžička 200€ splátka, nová hypotéka 50 000€ na 30 rokov, úrok 1,50%

- rozdiel vyšiel + 7,48€ (nesedí s výpočtom vyššie, pretože ja som v kalkulacii pre jednoduchšie počitanie zadal 140€ na spoludlžníka a po 90€ na dieťa)

Na záver:

Verím, že sa mi podarilo Vám trochu objasniť túto problematiku, ak by sa Vám to stále zdalo komplikované / nezrozumiteľné neváhajte sa obrátiť na profesionála, ktorý Vám pomôže takýto prepočet urobiť šitý Vám na mieru.

Hypotéka je závažný krok a preto by mal byť premyslený. Je jednoduché sa zadĺžiť na 30rokov, vždy je však potrebné a zodpovedné pozrieť sa na tento životný krok komplexne a prihliadnúť aj na svoj aktuálny životný štandard a výdavky. Finančná analýza je veľmi dôležitý krok, ktorý Vám v tomto vie pomôcť.

Nenašli ste odpoveď na svoju otázku? Napíšte NÁM alebo AUTOROVI článku.