Investičné životné poistenie je bez rozporu najkontroverznejší finančný produkt vôbec. Jeho primárna a podstatná úloha – kryť riziká, sa pri pofiderných predajcoch stráca a naopak vyzdvihuje sa to, na čo tento produkt určený nie je – Investovanie.

Je pravda, že časť zaplateného poistného očesaného poplatkami predsa len zakotví v správcovských spoločnostiach, ktoré ho spravujú a časom snáď aj zhodnocujú, no napriek tomu sa o tomto produkte nesmieme baviť ako o sporiacom, či dôchodkovom.

Misseling – nekalá obchodná praktika

Že sa na trhu praktizuje misseling a mnohým klientom je tento produkt predaný ako spôsob zhodnocovania vkladov o tom niet pochýb. Vypátrať podstatu toho, prečo sa to takto deje, nie je prípad pre detektíva Sherlocka Holmesa. Jednoducho chamtivosť a profit stoja pred triezvym a proklientským poradenstvom.

Prečítajte si tiež: Presvedčenia, ktoré robia z ľudí CHUDOBNÝCH

Totiž nevýhodný produkt pre klienta je naopak výhodný pre poradcu a preto existuje silný motív prezentovať zlé produkty dobrým slovom a dospieť tak k predaju.

Provízia nie je problém

Dostať províziu z predaja nie je nič nekalé, aj klienti rozumejú tomu, že ak za poradenstvo neplatia na drevo, tak niekde sa táto služba musí premietnuť v ich nákladoch.

Problém nie je v tom, že poradca za odvedenú prácu získa províziu, problém je v tom, že svojim nekalým konaním dosiahne neúmerne vyššiu províziu na úkor klienta a to všetko pri mylnej prezentáci skutočných vlastností produktu, ktorý klientovi nevyrieši jeho potrebu – a tou je zhodnocovanie jeho vkladov.

Traja poradcovia, tri spôsoby riešenia požiadavky:

Požiadavka klienta: „Chcem si sporiť 100€ mesačne po dobu 30 rokov. Investícii rozumiem a som ochotný akceptovať mierne riziko za účelom dosiahnutia vyššieho zisku.“

Prečítajte si tiež: Ukazovať neznamená aj skutočne MAŤ!

Budú ju riešiť 3 rôzne osoby, ktoré bežne figurujú na trhu. Všetci traja budú mať iné charakterové a morálne vlastnosti a jeden z nich bude viazaný finančný agent:

1. Neznalý nováčik

Technické parametre zmluvy sú pre neho veľká neznáma, preto sa sústredí na emocionálny predaj (o poradenstve sa v tomto prípade nemôžme baviť – pretože samotná rada si vyžaduje komplexnú znalosť problematiky).

Odporúči klientovi investičné životné poistenie. Argumenty jednoduché: Sporíte si 100€ mesačne a za predpokladu, že fondy budú vykazovať dobré zhodnotenie môžte rátať s priemerným ročným výnosom 5%. Okrem toho, produkt zahŕňa možnosti pripoistiť sa napríklad voči úrazu, rakovine, smrti. Splácate to mesačne a nevýhody nepozná žiadne. V prípade výberu prostriedkov sa informujete priamo na pobočke poisťovne. Výpis o stave investície chodí raz ročne poštou.

2. Technicky veľmi vyspelý

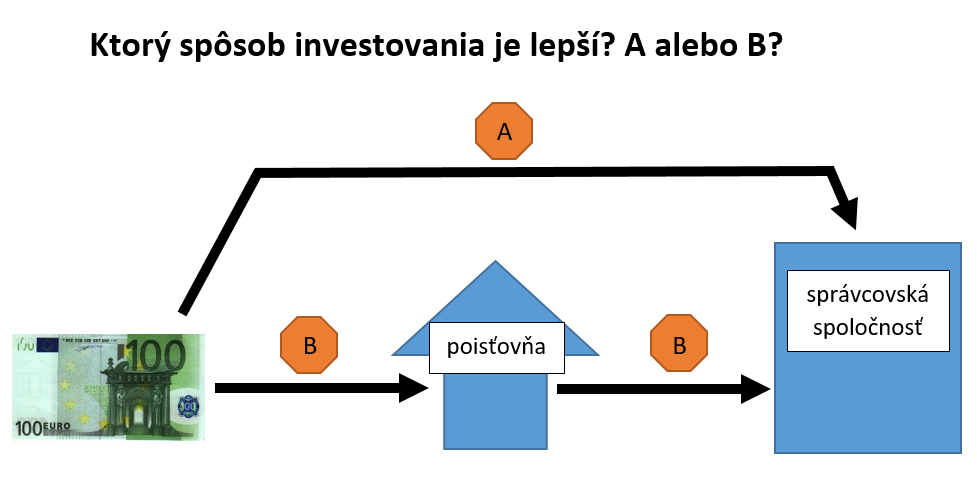

No keďže pracuje pre jednu poisťovňu – je viazaný finančný agent, veľa možností na výber nemá a ponúkne to, čo má na výber – investičné životné poistenie konkrétnej poisťovne, v ktorej pracuje.

Argumenty, poplatky a špecifiká produktu: Tento produkt umožňuje zhodnocovať vaše poistné. Prvých 24 platieb sa ešte neinvestuje. V prvom období 2 rokov sa spláca nákupný poplatok. (Klient si už preratáva, že 2400€ sekera pred začiatkom investovania je už celkom dosť.) Následne sa prostriedky po odrátaní poplatkov investujú v 10-tich fondoch, ktoré má poisťovňa k dispozícii (Výber fondov neveľký). Poistné je potrebné splácať pravidelne a načas, inač produkt zanikne. Poplatok za vedenie účtu cez 1€ mesačne a z výnosu fondov sa každý rok strhne 1%, ktoré si necháva poisťovňa. A samozrejme nechýbajú poplatky, ktoré si necháva správcovská spoločnosť za správu majetku – 2% ročne. Výber možný aj počas fázy investovania samozrejme za pár eurový poplatok.

Čo myslíte, pochodí takýto predaj u klientov? Predaj je plne transparentný ale má šancu na úspech? V tomto prípade je úspechom kúpa klienta. Odpovedzte si sami.

3. Technicky vyspelý, maklér

Širšie portfólio produktov ako mal zamestnanec poisťovne, transparentný predaj so snahou vyriešiť požiadavku klienta

Prečítajte si tiež: Ako robiť SPRÁVNE finančné ROZHODNUTIA !

Odporúči klientovi investovanie prostredníctvom správcovskej spoločnosti – podielových fondov. Investícia má vstupný poplatok vo výške 4% z cieľovej sumy, ak tento poplatok klient zaplatí v prvých dvanástich splátkach, alebo je ochotný spraviť zľavu a dať mu poplatok na 3,5%, ak ho vyplatí celý naraz a to pred začatím samotného investovania.

Správcovská spoločnosť si taktiež ako v predošlých prípadoch ponecháva 2% za správu majetku. Na výber sú stovky podielových fondov a prostriedky je možné kedykoľvek vyberať aj vkladať bez viazanosti.

Online prístup k investičnému účtu bez poplatkov a to počas celej doby trvania investície. Plne dobrovoľný produkt, ak sa neprispieva, zmluva nezanikne a vklady si vie klient upravovať podľa potreby a finančnej situácie.

Ktorý spôsob investovania je lepší? A alebo B?

Záver:

Vašu požiadavku sporenia 100€ na 30 rokov môžu traja rôzni ľudia vyriešiť troma rôznymi spôsobmi a môže to mať rôzny dopad na vašu peňaženku a preto je nesmierne dôležité komu zveríte svoje osobné financie.

Bonus:

Pre náročnejších klientov je možnosť investície prostredníctvom zložitejších produktov ako iba podielových fondov – napríklad zriadením brokerského účtu a následným nákupom akcií, ETF alebo finančných derivátov. Alebo špekuláciami na forexe, či nákup zmeniek a podnikových dlhopisov…

Netvrdím, že podielové fondy sú jediné finančné produkty na trhu, no sú to produkty, ktoré sú primárne určené pre neskúsených investorov – retail.

Nenašli ste odpoveď na svoju otázku? Napíšte NÁM alebo AUTOROVI článku.